Préparer sa retraite avec le Plan d’Épargne Retraite (PER)

Anticiper sa retraite est essentiel pour garantir un niveau de vie confortable une fois l’activité professionnelle terminée. Le Plan d’Épargne Retraite (PER) est un outil flexible et avantageux permettant de se constituer une épargne sur le long terme tout en bénéficiant d’incitations fiscales.

Publié le

Qu’est-ce que le PER ?

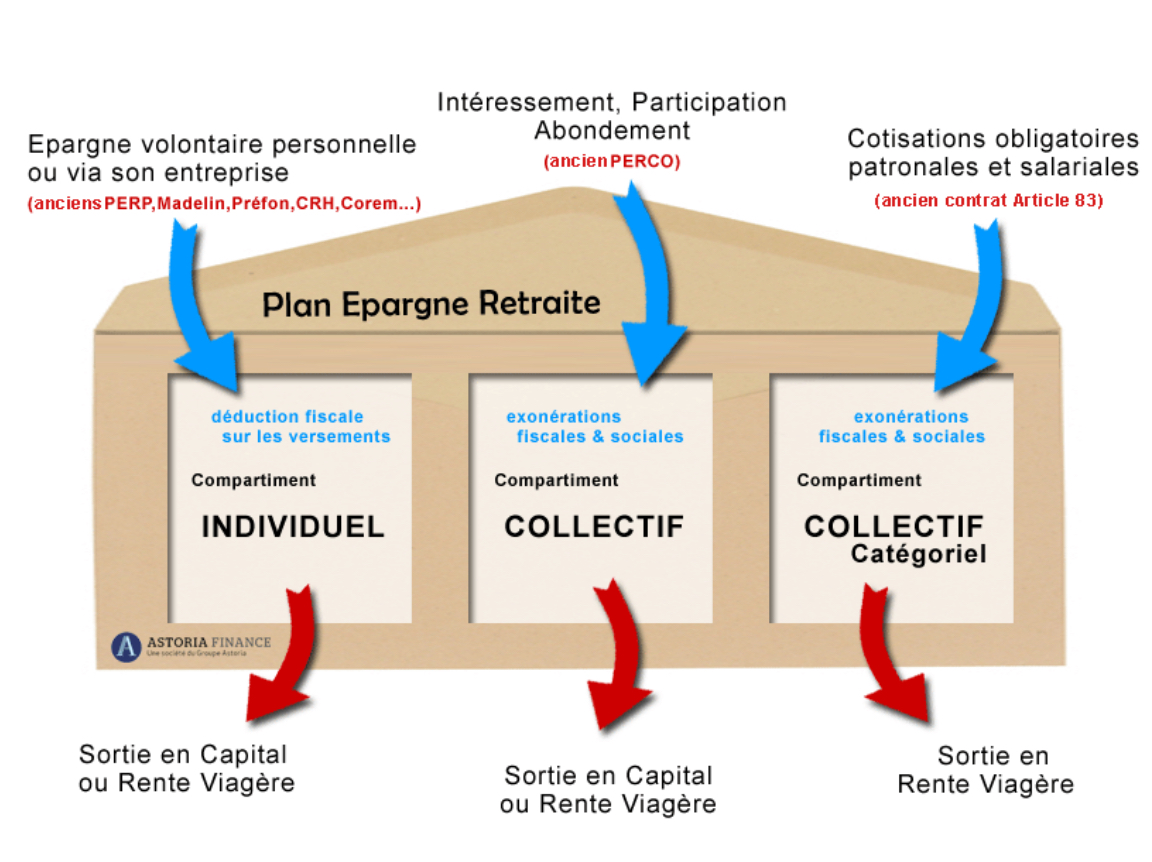

Créé par la loi PACTE en 2019, le PER remplace les anciens dispositifs d’épargne retraite (PERP, Madelin, PERCO, article 83). Il se décline en trois catégories :

• Le PER Individuel (PERIN) : accessible à tous, il est alimenté par des versements volontaires.

• Le PER d’Entreprise Collectif (PERECO) : proposé par les employeurs et alimenté par l’épargne salariale et l’abondement.

• Le PER d’Entreprise Obligatoire (PERO) : destiné à certaines catégories de salariés avec des versements obligatoires.

Pourquoi choisir le PER ?

Le principal avantage du PER réside dans la fiscalité attractive : les versements sont déductibles du revenu imposable, réduisant ainsi l’impôt à payer. De plus, il permet de choisir entre une sortie en capital ou en rente au moment de la retraite, offrant une souplesse appréciable.

Une épargne accessible sous conditions

Bien que les fonds soient bloqués jusqu’à la retraite, des cas de déblocage anticipé existent (achat de résidence principale, accident de la vie, invalidité).

Un outil essentiel pour une retraite sereine

Le PER constitue une solution efficace pour compléter les pensions de retraite et maintenir son pouvoir d’achat. Il s’adapte à tous les profils et permet d’optimiser la transmission du patrimoine. Anticiper dès aujourd’hui, c’est assurer son avenir en toute sérénité.